La publicación de las recomendaciones tributarias del Fondo Monetario Internacional (FMI) para Argentina volvió a abrir el debate sobre qué reforma fiscal necesita realmente el país. En su informe difundido el 26 de mayo de 2026, el organismo internacional propuso ampliar la base del Impuesto a las Ganancias de la cuarta categoría, extender el alcance del IVA a bienes y servicios actualmente exentos y modificar el régimen del Monotributo mediante una ampliación de sus categorías.

Para la Confederación Argentina de la Mediana Empresa (CAME), estas iniciativas tienen un rasgo común: trasladan el peso del ajuste sobre trabajadores asalariados, pequeños contribuyentes y consumidores, sin abordar los problemas estructurales que afectan la competitividad del sector productivo argentino.

Desde la entidad sostienen que las propuestas del FMI son regresivas porque reducen el poder adquisitivo de los ingresos formales, encarecen la formalización de actividades económicas y no eliminan ninguno de los tributos que, según afirman, desalientan la inversión, la producción y la generación de empleo.

El foco en los impuestos equivocados

Según el análisis de CAME, el principal problema tributario argentino no se encuentra en los impuestos nacionales sobre la renta o el consumo, sino en la estructura impositiva subnacional, especialmente en el Impuesto sobre los Ingresos Brutos (IIBB) y en las tasas municipales.

La entidad empresaria considera que el FMI omite en su diagnóstico el impacto de estos tributos, que representan una de las principales cargas para las empresas, particularmente para las pequeñas y medianas.

Por ese motivo, propone la convocatoria urgente a un Nuevo Consenso Fiscal entre el Gobierno nacional, las provincias y los municipios, con el objetivo de impulsar una reforma integral del sistema tributario subnacional.

El peso de Ingresos Brutos y las tasas municipales

A diferencia del Impuesto a las Ganancias, que grava las utilidades efectivamente obtenidas, Ingresos Brutos se aplica sobre la facturación, independientemente de la rentabilidad de una empresa.

Además, funciona como un impuesto en cascada: se cobra en cada etapa de la cadena de producción y comercialización, generando una acumulación de costos que termina trasladándose a los precios finales.

De acuerdo con CAME, la combinación de Ingresos Brutos y las tasas municipales representa entre el 2% y el 6% de las ventas brutas de una empresa, aun cuando esta registre márgenes reducidos o incluso pérdidas.

A esta situación se suman tasas municipales como la de Seguridad e Higiene, habilitaciones comerciales y diversas contribuciones locales que, según la entidad, pueden agregar entre 0,3% y 1,2% adicional sobre la facturación.

La heterogeneidad de criterios entre más de 2.300 municipios argentinos genera, además, un escenario de alta complejidad administrativa para las empresas que operan en múltiples jurisdicciones.

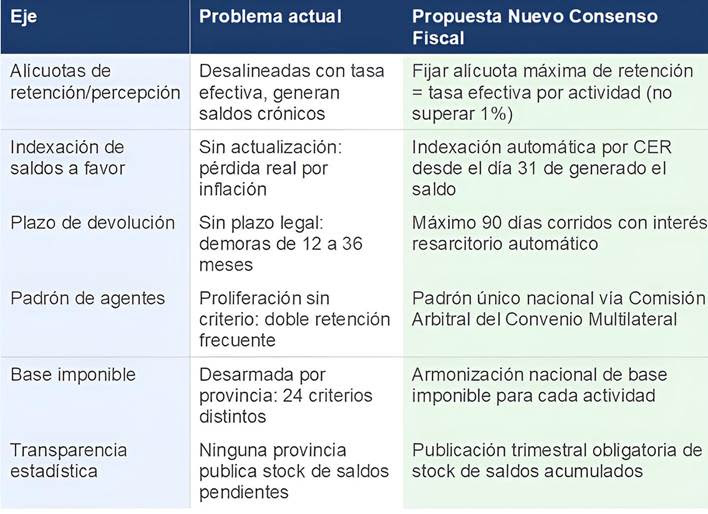

El problema de los saldos a favor

Uno de los puntos más cuestionados por el sector pyme es el régimen de retenciones y percepciones provinciales.

Actualmente, los fiscos provinciales aplican mecanismos de cobro anticipado sobre operaciones comerciales, reteniendo montos que muchas veces superan el impuesto efectivamente adeudado por el contribuyente.

Como consecuencia, las empresas acumulan saldos a favor que resultan difíciles de recuperar.

Según CAME, los problemas más frecuentes son:

- La generación permanente de nuevos saldos que superan la capacidad de compensación mensual.

- Demoras de entre 12 y 36 meses para obtener devoluciones.

- Pérdida del valor real de esos créditos fiscales debido a la inflación.

- Aplicación de retenciones sobre bases imponibles que no reflejan adecuadamente la actividad económica real.

- Ausencia de información pública sobre el stock total de saldos a favor acumulados.

La entidad sostiene que este mecanismo funciona, en los hechos, como un financiamiento involuntario que las empresas otorgan a los fiscos provinciales sin recibir compensación alguna.

La propuesta de un Nuevo Consenso Fiscal

Frente a este escenario, CAME impulsa la creación de un Nuevo Consenso Fiscal que establezca reglas permanentes para todo el país.

Entre los principales ejes de la iniciativa figuran:

- La armonización de las bases imponibles provinciales.

- La unificación de criterios para retenciones y percepciones.

- La implementación de sistemas automáticos y rápidos de devolución de saldos a favor.

- La transparencia y publicación de estadísticas fiscales.

- La coordinación entre provincias y municipios.

- La reducción de la litigiosidad tributaria.

Además, la entidad propone avanzar gradualmente hacia una transformación profunda del Impuesto sobre los Ingresos Brutos, limitando su aplicación a la etapa de venta final al consumidor, de manera similar al funcionamiento del IVA.

Según sus impulsores, esta modificación permitiría eliminar el efecto cascada, reducir costos productivos y mejorar la competitividad sin afectar significativamente la recaudación provincial.

El rol de la Comisión Arbitral

CAME también plantea fortalecer el papel de la Comisión Arbitral del Convenio Multilateral, otorgándole facultades para coordinar la administración de los regímenes de retención y percepción, homologar padrones, supervisar coeficientes de distribución y controlar los plazos de devolución de créditos fiscales.

La entidad considera que este organismo es la herramienta institucional más adecuada para coordinar las políticas tributarias de las 24 jurisdicciones del país sin necesidad de reformas constitucionales.

Un debate de fondo

Para el sector pyme, aumentar la carga tributaria sobre salarios y consumo no resolverá los problemas estructurales de la economía argentina.

Por el contrario, sostienen que una mayor presión sobre los ingresos de los trabajadores podría reducir el consumo interno, afectar la actividad económica y terminar impactando negativamente sobre la propia recaudación fiscal.

La discusión, concluyen desde CAME, debería centrarse en eliminar los tributos distorsivos que afectan la producción y la inversión, antes que en ampliar impuestos que recaen sobre quienes ya sostienen gran parte de la carga tributaria nacional.

Seis bases sobre las que debe edificarse el Nuevo Consenso

Agencia MTR

Agencia MTR