La presión tributaria en Argentina mostró una leve disminución en los últimos años, aunque el sistema sigue siendo elevado y complejo comparado con otros países de la región, según el último informe del Centro de Estudios Tributarios (CET) de la Universidad Austral. El documento fue elaborado por los especialistas Diego Rivas y Lucio Cardinale-Lagomarsino.

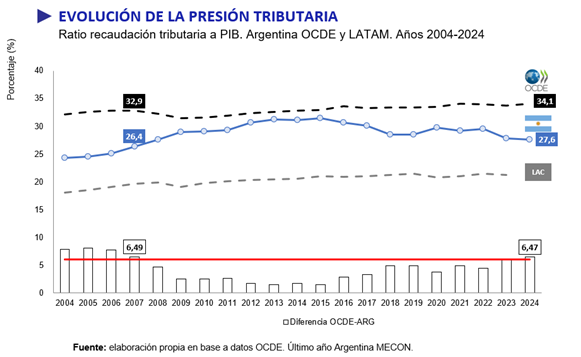

El estudio revela que la presión tributaria en 2024 alcanzó el 27,6% del Producto Bruto Interno (PBI), muy por debajo del promedio de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), que se situó en 34,1%. No obstante, Argentina continúa superando el promedio regional, manteniendo un sistema más gravoso que el de la mayoría de sus vecinos latinoamericanos. Según el informe: “Luego de 17 años, la diferencia entre la presión tributaria de los países de la OCDE y la de Argentina volvió a ser de más de 6 puntos porcentuales”.

Entre los factores que explican la baja reciente se encuentra la eliminación del impuesto PAIS, que redujo la presión tributaria en 0,79 puntos del PBI entre 2023 y 2025. Además, los llamados impuestos de emergencia —como el impuesto al cheque, los derechos de exportación y el propio PAIS— pasaron a representar solo el 12% de la recaudación total en 2025, uno de los niveles más bajos desde 2004.

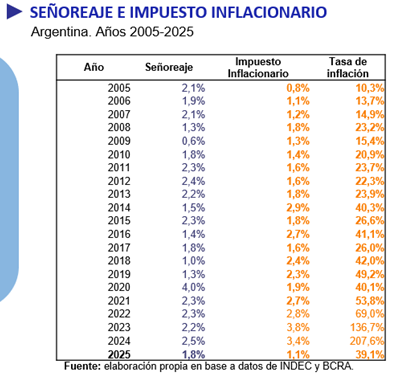

La desaceleración de la inflación también contribuyó a la reducción de la denominada “carga inflacionaria”. En 2025, la inflación medida por el índice de precios implícito del PBI fue del 39,1%, la más baja desde 2017, lo que llevó al impuesto inflacionario a apenas 1,1% del PBI, el segundo valor más bajo desde 2005. El informe subraya: “El peso de la inflación como impuesto invisible y regresivo cada vez toma menor relevancia”.

Sin embargo, a pesar de estos avances, la estructura tributaria mantiene importantes desafíos. Argentina registra mayores costos de recaudación que sus pares regionales, alcanzando 1,31 unidades monetarias por cada 100 recaudadas, mientras el promedio latinoamericano se redujo. Esto afecta directamente la eficiencia del sistema, reflejada en un índice de performance que apenas mejoró de 4,3 a 4,4 sobre 10, manteniéndose en un nivel de cumplimiento parcial de sus objetivos de eficiencia y suficiencia.

El informe también señala que la situación podría haber mejorado si se hubiera concretado la rebaja en la alícuota del impuesto a las ganancias para sociedades, prevista en el proyecto de Ley de Modernización Laboral. Esta medida habría beneficiado a unas 56.000 empresas, el 34,3% del total de sociedades que tributan ganancias, y habría incrementado el índice de performance a 4,6, acercándose a los mejores valores históricos.

En conclusión, el sistema tributario argentino atraviesa un período de transición: con ciertos alivios recientes en la presión impositiva y la carga inflacionaria, pero todavía condicionado por problemas estructurales que limitan su competitividad y eficiencia.

CET-PERFORMANCE-DEL-SISTEMA-TRIBUTARIO-INFORME-N°-5_ABRIL-2026_v4-1

Agencia MTR

Agencia MTR