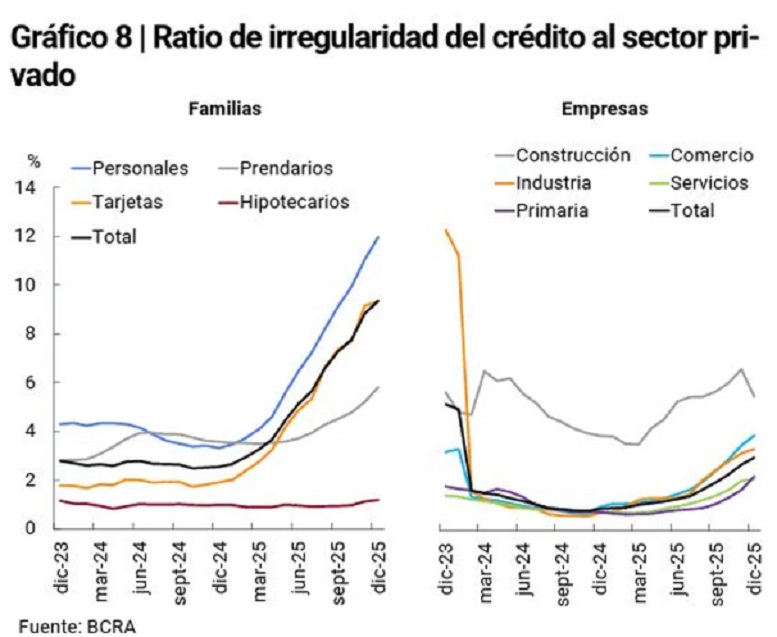

La morosidad de las familias argentinas en préstamos y tarjetas de crédito marcó un aumento alarmante al cierre de 2025. Según los datos oficiales del Banco Central, la tasa de morosidad alcanzó el 9,3% en diciembre, lo que representa un aumento de medio punto porcentual con respecto al mes anterior y un ascenso de 6,7 puntos frente al mismo mes de 2024. Este incremento no solo refleja una tendencia preocupante, sino que también establece un nuevo récord histórico en la calidad de la cartera crediticia desde que se comenzó a medir en 2010.

Detrás de esta cifra global se esconde una disparidad significativa entre los distintos tipos de créditos. Los préstamos personales fueron los más afectados, con una tasa de morosidad que escaló hasta el 12%, casi cuadruplicando el nivel registrado en 2024, cuando era del 3,3%. Las tarjetas de crédito no se quedaron atrás, con un 9,3% de los saldos impagos, lo que significó un aumento de 7,4 puntos interanuales. Estos segmentos son especialmente vulnerables a los cambios en el ingreso disponible de las familias, lo que refleja la presión sobre los hogares debido a la creciente carga financiera.

Por otro lado, los créditos con garantía real, como los hipotecarios, mostraron una morosidad considerablemente menor, aunque en ascenso. En el caso de los préstamos hipotecarios, la tasa de mora subió al 1,2%, frente al 1% de diciembre de 2024. Sin embargo, el segmento más afectado dentro de este grupo fue el de los créditos prendarios, utilizados principalmente para la compra de vehículos. La morosidad en estos préstamos alcanzó el 5,8%, con un aumento de 2,2 puntos en los últimos doce meses.

En este contexto, los préstamos ajustados por UVA (Unidades de Valor Adquisitivo) registraron el peor desempeño, con una tasa de morosidad del 7,5%, lo que representó un incremento de 4,7 puntos interanuales. Esta situación responde a la presión que enfrentan los hogares debido al impacto de la inflación y la falta de liquidez para afrontar los pagos.

La consultora Quantum Finanzas identificó uno de los factores clave detrás de este fenómeno: la relación entre las cuotas de los préstamos y los ingresos de los hogares. La desaceleración de la inflación ha reducido el efecto de la “licuación” de las deudas, haciendo que las cuotas representen una mayor parte de los ingresos que cuando los créditos fueron contraídos. En los préstamos a tasa variable, el desequilibrio entre la tasa de interés y el salario real ha empeorado la situación, lo que se arrastra desde mediados de 2024.

Como respuesta a este deterioro, los bancos han adoptado medidas más estrictas en sus políticas de riesgo, entre las cuales se destacan mayores requisitos para acceder a nuevos créditos, límites más bajos en los saldos de tarjetas y un seguimiento más cercano de los perfiles de los deudores.

En el ámbito corporativo, el aumento de la morosidad fue más moderado. Los préstamos a empresas cerraron el año con una tasa de morosidad del 2,5%, lo que marcó un incremento de 1,8 puntos en comparación con 2024. Este aumento se concentró principalmente en firmas vinculadas al comercio y la producción primaria, con los créditos hipotecarios corporativos alcanzando un 3,9% de morosidad, y los prendarios un 3,6%.

A pesar del aumento en la morosidad, los préstamos al sector privado continúan ganando peso en el balance de los bancos, representando el 43,9% del activo total al cierre de 2025, lo que supera al financiamiento al sector público.

En resumen, la morosidad en los créditos a las familias argentinas ha alcanzado niveles récord, impulsada por la presión sobre los ingresos de los hogares, lo que ha generado un deterioro en la calidad de la cartera crediticia. Las entidades financieras, por su parte, están ajustando sus políticas para mitigar los riesgos derivados de este escenario.

Agencia MTR

Agencia MTR