El impuesto a las ganancias es un impuesto nacional, que se liquida de forma anual.

El impuesto a las ganancias es un impuesto nacional, que se liquida de forma anual.

El 31 de marzo de 2023 vence el plazo para que los empleados y jubilados puedan cargar la información de las deducciones correspondiente al año 2022 mediante el Formulario 572, conocido como el servicio “Siradig Trabajador”, en la página web de AFIP (Administración Federal de Ingresos Públicos) con CUIT y clave fiscal.

El SiRADIG es el Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias que permite a los empleados transmitir a sus empleadores la información para la correcta liquidación de las retenciones.

Se deben confirmar datos personales, y de el o los empleadores que tuvo durante el período fiscal que declara.

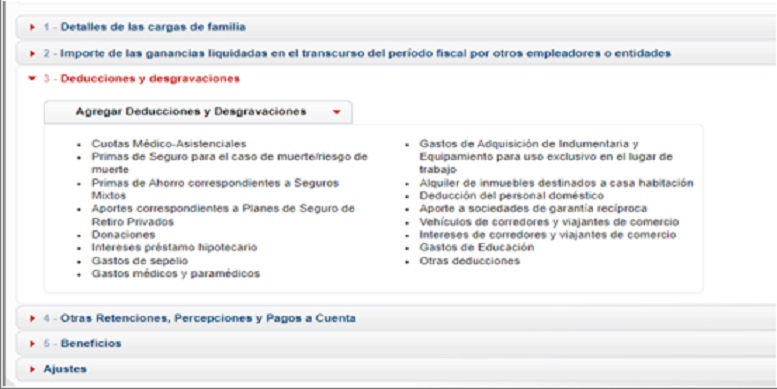

Deducción de gastos educativos

Esta es la primera vez que el sistema permite aplicar la deducción en el impuesto a las ganancias en concepto de gastos por servicios y herramientas con fines educativos. Para el período fiscal 2022, esta deducción tiene un tope de $ 101.025,94.

Además podrán deducirse las sumas correspondientes a servicios y herramientas de educación que el contribuyente pague por quienes sean cargas de familia y por sus hijos mayores de edad de hasta 24 años, inclusive, siempre y cuando estos últimos cursen estudios regulares o profesionales de un arte u oficio, que no tengan en el año ingresos superiores a la ganancia no imponible del período.

¿Qué otros gastos se pueden deducir?

Cargas de familia

Se considera carga de familia al cónyuge o pareja conviviente y los hijos o hijastros de 18 años o incapacitado para el trabajo. También es requisito que la persona esté a cargo del trabajador, que sea residente en el país y que no obtenga ingresos anuales superiores al mínimo no imponible.Para el período fiscal 2022, los topes anuales son:• Por cónyuge: $ 235.457,25

• Por hijos: $ 118.741,97

• Por hijos incapacitados para el trabajo: $ 237.483,94- Alquileres

Se puede deducir del Impuesto a las Ganancias hasta el 40% de las sumas que paguen en concepto de alquiler, con un tope anual para el período 2022 de $ 252.564,84. - Cuotas médico – asistenciales

Se pueden cargar los importes abonados por cuota a medicina prepaga o aportes complementarios a obras sociales, correspondientes a al contribuyente como empleado y a las personas que tenga declaradas como carga de familia. El importe a deducir por dichos conceptos no podrá superar el 5% de la ganancia neta del ejercicio acumulada. - Casas particulares

Las personas que tengan personal de casas particulares a su cargo pueden deducir la remuneración y las contribuciones patronales abonadas. Para el período 2022, el monto anual deducible no podrá superar el tope de $ 252.564,84 - Intereses por préstamos hipotecarios

Se puede incluir el importe de los interese por préstamos hipotecarios para la compra o construcción de inmuebles destinados a casa-habitación, hasta el importe de $ 20.000 anuales.• Gastos de sepelio

Hasta el tope de $ 996,23.• Primas que cubran el riesgo de muerte y primas de ahorro

Para el período 2022, la deducción solo se practicará hasta alcanzar el tope de $ 42.921,24• Donaciones

Hasta el límite del 5% de la ganancia neta del ejercicio acumulada.• Gastos de movilidad, viáticos y otras compensaciones análogas abonados por el empleador

Se pueden deducir en los importes que fije el Convenio Colectivo de Trabajo correspondiente a la actividad de que se trate. Para el período 2022 el tope es de $ 101.025,94.• Transporte de larga distancia

La deducción a computar no podrá superar el importe de la ganancia no imponible.• Gastos realizados por la adquisición de indumentaria y/o equipamiento para uso exclusivo en el lugar de trabajo

La deducción aplica si los gastos son obligatorios y los realiza el empleado en lugar del empleador, sin que se le reintegren los fondos.• Corredores y viajantes de comercio

Cuando utilicen auto propio podrán deducir la amortización impositiva del rodado y, en su caso, los intereses por deudas relativas a la adquisición del mismo.• Honorarios correspondientes a los servicios de asistencia sanitaria, médica y paramédica

Entre otros gastos.

El formulario se presenta una sola vez por año, y sólo deberá volver a presentarlo si se produjeron gastos adicionales, u otras modificaciones, como nacimiento de hijos, etc. El último formulario presentado rectifica los anteriores, quedando vigente la información presentada en la última instancia.

Para consultar las retenciones efectuadas por el empleador, se puede acceder al sitio web de AFIP, con CUIT y clave fiscal al servicio “Mis retenciones”.

Es recomendable la contratación de un Contador Público para realizar la consulta sobre qué gastos son deducibles, en qué momento, y la correspondiente presentación de la declaración jurada.

Si se efectúa de manera incorrecta la presentación, puede que esta información no llegue al empleador y se realicen retenciones excesivas del impuesto a las ganancias. O si se informan gastos que no corresponden, pueden ser objetados por la Administración Federal de Ingresos Públicos.

Fuente de la Información:

-Página web Administración Federal de Ingresos Públicos.

–

Agencia MTR

Agencia MTR