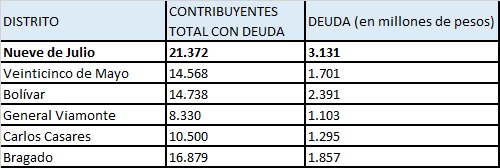

El distrito de Nueve de Julio se posiciona como el de mayor deuda tributaria de la región con un total de $3.131 millones pendientes de pago a través de 21.372 vecinos.

El distrito de Nueve de Julio se posiciona como el de mayor deuda tributaria de la región con un total de $3.131 millones pendientes de pago a través de 21.372 vecinos.

TRAMO 1 Y 2

– Cuotas: sin anticipo de 6 a 12 cuotas con hasta un 7% de interés mensual o de 15 a 24 con hasta un 6,5% de interés mensual.

Deudas prejudiciales hasta el 31/12/2023:

TRAMO 1

– Contado: reducción del 30% del monto total del acogimiento.

– Cuotas: sin anticipo hasta 3 cuotas sin interés y con reducción del 10% del monto total del acogimiento.

TRAMO 2

– Contado: reducción del 25% del monto total de acogimiento

– Cuotas: anticipo del 5% y 3 cuotas sin interés.

TRAMO 1 Y 2

– Cuotas: anticipo del 5% y de 6 a 12 cuotas con un 1,5% de interés mensual, de 15 a 24 cuotas con un 2% de interés mensual o de 27 a 60 cuotas con un 3% de interés mensual.

Deudas judicializadas hasta el 31/12/2023

TRAMO 1

– Contado: reducción del 30% del monto total del acogimiento.

– Cuotas: sin anticipo hasta 3 cuotas sin interés y con reducción del 10% del monto total del acogimiento.

TRAMO 2

– Contado: reducción del 25% del monto total de acogimiento

– Cuotas: anticipo del 5% y 3 cuotas sin interés.

TRAMO 1 Y 2

– Cuotas: anticipo del 5% y de 6 a 12 cuotas con un 1,5% de interés mensual, de 15 a 24 cuotas con un 2% de interés mensual o de 27 a 48 cuotas con un 3% de interés mensual.

Aclaración: En caso de deudas judicializadas con medida judicial activa el anticipo será del 10%. Con el pago de ese 10% ya puede solicitar el levantamiento de la medida (esto último ya es así, por eso mismo se puso el anticipo del 10%, para que libere automáticamente).

Importante

– Las reducciones en ningún caso podrán implicar una disminución del importe del capital de la deuda.

– Si la deuda a regularizar proviene de planes de pago caducos, el monto de acogimiento que resulte por aplicación de las reducciones no podrá ser inferior al importe del acogimiento oportunamente consolidado o al importe que resulte de aplicar al monto original de las deudas incluidas en el plan de pagos caduco, el interés correspondiente del art. 96 C.F., desde los respectivos vencimientos originales y hasta la fecha del acogimiento, con deducción de los pagos oportunamente efectuados, si los hubiere.

– Se mantienen el resto de las condiciones sobre deudas a incluir, valor de cuotas mínimas, causales de caducidad, monto de liberación de embargo, adhesión a débito automático, y medios para confeccionar el plan.

Agencia MTR

Agencia MTR