La matemática financiera, es una rama de la matemática que nos brinda herramientas de cálculo para determinar el valor del dinero en las operaciones financieras a través del tiempo.

Antes formaba parte de los programas de estudio, pero lamentablemente ya no es así. Conocer las fórmulas y conceptos de esta matemática sin dudas redunda en beneficios, al permitir evaluar cuál es la mejor forma de invertir el dinero, cuánto interés obtendré en una inversión, según la tasa de interés y los plazos de la misma.

Uno de los conceptos básicos es el cálculo del interés. Es el precio que se paga por el uso del dinero puesto en una inversión o recibido en un préstamo durante un período de tiempo. Dicho de otro modo, es la ganancia que genera un capital invertido en una operación financiera.

Es importante entender que no es lo mismo interés simple e interés compuesto, y la diferencia entre uno u otro redunda en una ganancia muy diferente.

Veamos de que se trata:

Se entiende por interés simple cuando los intereses obtenidos al vencimiento no se suman al capital para generar nuevos intereses o sea no se reinvierten. El interés simple se calcula siempre sobre el capital inicial. La persona puede ir cobrando los intereses obtenidos en cada periodo. Por lo tanto, el interés obtenido en cada período de tiempo es siempre el mismo.

En el caso del Interés compuesto, los intereses obtenidos en cada período se suman al capital inicial para generar nuevos intereses, es decir se reinvierten, la persona no los cobra al vencimiento, sino que se van acumulando al capital. Por consiguiente, en los cálculos de interés compuesto, el capital invertido crece al final de cada período de tiempo. Entonces el interés calculado sobre un capital mayor, aumenta en cada período respecto al anterior.

Si nos valemos de las herramientas informáticas, podés utilizar la página web de cualquier banco en el simulador de plazos fijos, o en cualquier calculadora que ofrece la web, y observa la diferencia:

Ejemplo:

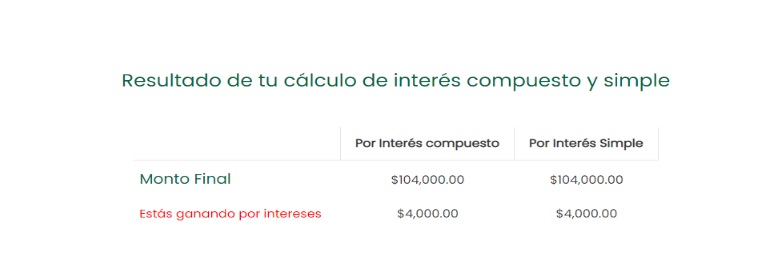

Si depositas $ 100.000 a la tasa actual del 48% anual, en un mes, el resultado entre interés simple y compuesto será el mismo de $ 4.000.

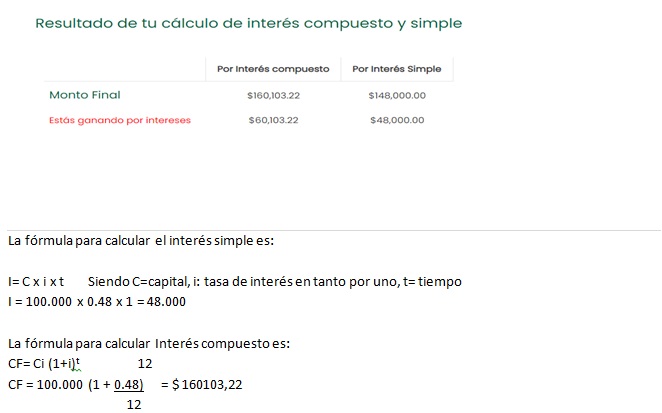

Si esos mismos $ 100.000, los dejas en plazo fijo por 12 meses, con capitalización mensual, es decir que produzcan interés cada mes, y los retiras esos intereses, o sea aplicas Interés simple, obtendrás al cabo de un año $ 48.000. En cambio, aplicando interés compuesto, o sea que esos intereses los reinvertís cada mes, obtendrás al final del año $ 60103,22. Una diferencia entre un sistema y otro de $ 12.103,22

Siendo CF capital final, Ci capital inicial, i= tasa de interés anual y t el tiempo

Si restamos el capital final menos el capital inicial obtenemos un interés compuesto de $ 60103,22

Por lo que es fácil concluir la conveniencia del sistema de interés compuesto frente al interés simple.

Si no querés complicarte con cálculos, en la web existen calculadoras con estas fórmulas para comparar los resultados.

El tiempo es muy importante para que el interés compuesto ofrezca los resultados que esperas. Por eso cuanto antes empieces a ocuparte de tus inversiones y de aprender estos conceptos financieros, podrás obtener grandes beneficios.

Agencia MTR

Agencia MTR