CONDICIONES AGROCLIMATICAS

CONDICIONES AGROCLIMATICAS

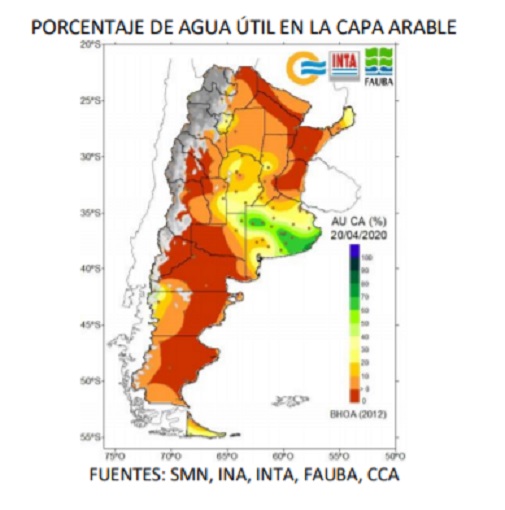

Las lluvias de marzo repusieron humedad a los perfiles de suelo que la necesitaban, cosa que se observa en abril en gran parte la provincia. Mientras que la capa arable, en ese mismo tiempo, pasó de estar moderadamente húmeda a estar ajustada a mediados de abril, pero con pronóstico de nuevas lluvias desde el día 24 en adelante, que habilitarían buenas perspectivas para el otoño.

En el trimestre ABR-MAY-JUN, el SMN prevé para nuestra región, precipitaciones inferiores a las normales, con temperaturas normales para la época. Se espera a su vez que las heladas se sucedan con la dinámica habitual de cada zona.

PRODUCCIÓN Y PERSPECTIVAS

En marzo la producción nacional fue de 793,7 millones de litros, lo que en promedio diario, la ubica un 3,7% por debajo del mes previo y 6,5% por encima de marzo de 2019. En el 1er trimestre, la curva del 2020 acumula 8,8% por sobre el 2019 (que tuvo un mal arranque).

Es difícil aún proyectar cómo cerrará el año, porque si bien las condiciones de producción son buenas, la fuerte influencia de la “macro” local y la pandemia del Covid-19, generan mucha incertidumbre. Aún así, el OCLA e industrias que reúnen el 60% de la leche producida, estiman un crecimiento de 4,0%.

PRECIOS ORIENTATIVOS DEL MES DE MARZO

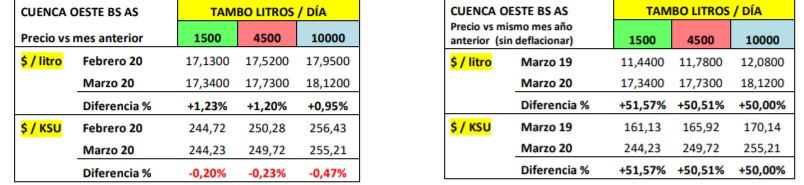

En la Cuenca Oeste de Bs. As., para una leche libre de Brucelosis y Tuberculosis, con 3.70% grasa y 3.40% proteína, 25.000 UFC, 300.000 CCS, y remitida a 4.0 ºC. Se trata de una estimación genérica y -como tal- sólo orientativa, referida a algunas de las principales empresas que operan en la Región. Se toma “anillo 2” de Planta Gral. Rodríguez de La Serenísima. La 1º fila, se refiere a un tambo de 1500 litros / día, la 2° corresponde a un tambo de 4500 litros / día, y la 3º hace referencia a un tambo de 10000 litros / día. Los precios se expresan en $/Litro, $/KSU (Kg de sólidos útiles), y $/KPT (Kg de proteínas totales).

EL ESCENARIO COMERCIAL

Marzo: Imperceptible suba en los $/litro y baja en los $/KSU

La Cuarentena, el aislamiento social obligatorio por el Covid-19, y la discontinuidad de las operaciones bancarias con cheques; afectaron al sector lechero, pero mucho más a las pymes de la masa/mozzarella proveedoras del sector HORECA (Hoteles, Restaurantes, Catering), que a las industrias grandes/multiproducto, habituales proveedoras del consumo hogareño. Esto provocó perentorios movimientos de leche entre industrias, y frenó las subas de precio al productor, que en nuestra Cuenca se ubicó cerca de $17,85/litro y de $250,00/KSU, y sobre el mes previo creció 1,2% en $/litro y retrocedió -0,3% en $/KSU. Expresados en dólares, los valores llegaron a u$s 0,28/litro, y los u$s 3,90/KSU. ($64,10/u$s Márgenes Agropecuarios). Y en la comparación interanual, los incrementos resultaron de 50,68% en “$/litro” y en “$/KSU”.

Abril: Sería un retroceso ir perdiendo frente a la inflación y el dólar

El balance lácteo del primer bimestre generó preocupación, porque las buenas condiciones de producción hacen suponer un 2do semestre con un importante volúmen de leche por encima del que abastece el mercado interno, y que será necesario “sacar” del mismo, para evitar un desplome de precios, en un año complicado de ventas a nivel local e internacional. Un problema viejo, al que el sector deberá encontrar nuevas respuestas. Cuidando el precio de los tambos, que para mantener una razonable dinámica de suministro, no deberían acumular atrasos frente al dólar ni la inflación de cada mes.

EL CONTEXTO DE CADENA E INSTITUCIONAL

Es aquí y ahora

La pandemia es como el río: “algo se lleva y algo te dá”. En la lechería, mucho nos lleva, pero también mucho nos dá, como aprendizaje.

Así, aunque llegamos bastante bien parados hasta aquí, la posibilidad de que en unos meses la tormenta se convierta en tempestad, activó el instinto de supervivencia de productores e industriales, que han comenzado a conectarse con más frecuencia, tanto en el habitual ámbito de la FunPEL, como en otras instancias surgidas en la coyuntura. Lo que expresaría que de a poco más empresarios coinciden en la visión de un negocio “con el otro”, sin salida “cada uno por su lado”, para impulsar por ejemplo:

· Plan de prevención y tratamiento Covid-19.

· Sostén y recuperación del consumo interno.

· Incremento de las exportaciones.

· Créditos adecuados para bancar stocks y dar fluidez a la cadena de pagos.

· Creación de instrumentos operativos al efecto

· Política estatal que interactúe, y colabore con los actores privados

Hay que animarse, con confianza. La necesidad es aquí y ahora. El trabajo conjunto puede generar beneficios duraderos para la cadena.

Agencia MTR

Agencia MTR