El Centro de Economía Política Argentina – CEPA – elaboró un informe sobre ‘El impacto del aumento de las

jubilaciones en marzo de 2020’.

Desde Cadena Nueve, transcribimos el mismo por el valor informativo y de investigación que el mismo presenta.

El poder adquisitivo de la Jubilación Mínima considerando el aumento de marzo de 2020

y la proyección de la inflación

A instancias de una serie de recomendaciones elaboradas desde el FMI, en diciembre de 2017 fue modificado el índice de actualización de las jubilaciones y AUH. Esto, sumado a la pérdida de poder adquisitivo experimentado por dichos ingresos aun con la fórmula anterior – en virtud del magro derrotero de la economía argentina (particularmente en 2016)- implicó un sensible perjuicio para los jubilados.

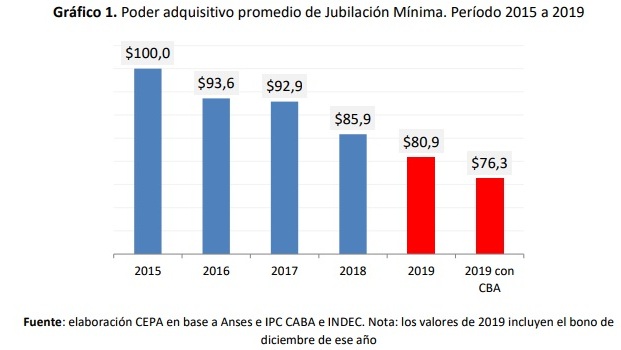

El poder adquisitivo del haber mínimo, considerando la evolución del IPC-INDEC y el Relevamiento de Expectativas de Mercado (REM) realizado mensualmente por el Banco Central de la República Argentina (BCRA), se retrajo 19,1% (por cada $100 que cobraba un jubilado de la mínima en 2015, en 2019 cobró el equivalente a $80,90) en la comparación entre el promedio de 2015 y el promedio de 2019, es decir, unos $2.673 mensuales, a valores de diciembre de 2019. Si se multiplica esa pérdida por doce meses, el monto anual alcanza los

$32.075 para dicho período de comparación.

La estimación de poder adquisitivo se realiza en base a la evolución de precios al consumidor (IPC), que representa la variación de precios del promedio de los consumos de la sociedad en su conjunto. Sin embargo, los adultos mayores presentan una canasta de consumo particular, sesgada por el gasto en alimentos y medicamentos.

La estimación de poder adquisitivo se realiza en base a la evolución de precios al consumidor (IPC), que representa la variación de precios del promedio de los consumos de la sociedad en su conjunto. Sin embargo, los adultos mayores presentan una canasta de consumo particular, sesgada por el gasto en alimentos y medicamentos.

Así, entonces, si por ejemplo para deflactar los valores se utiliza la evolución de la Canasta Básica Alimentaria (CBA) desde la corrida cambiaria de abril de 2018 que disparo el precio de los alimentos, la pérdida, en 2019

en relación a 2015, ascendería a casi 24%% (por cada $100 que percibía un jubilado de la mínima en 2015, en 2019 cobró el equivalente a $76,30).

El gráfico a continuación permite visualizar la evolución decreciente de las jubilaciones mínimas entre los períodos mencionados. Se trata de una masa de dinero que, en promedio, se pierde de manera mensual. Es de destacar el efecto sensible del precio de los alimentos post devaluación de abril de 2018: al deflactar por CBA la caída del poder adquisitivo se incrementa casi 5 puntos porcentuales.

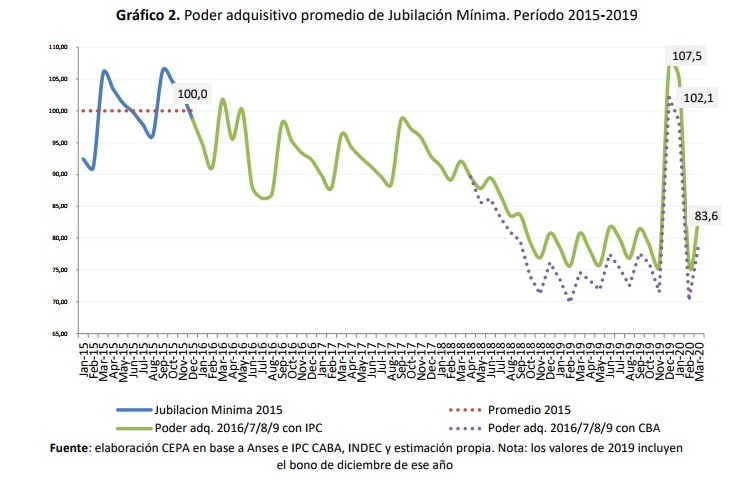

Hacia el final de la serie es posible percibir:

Hacia el final de la serie es posible percibir:

– el efecto de los dos bonos otorgados en diciembre de 2019 y enero de 2020 que

unifica todas las jubilaciones menores de $19.068 en ese valor;

– el regreso, en febrero de 2020, al valor de jubilación mínima sin bono;

– el primer aumento por decreto en el mes de marzo de $1.500 más 2,3%;

– el impacto de la desaceleración inflacionaria, en enero de 2020, con la medición de

2,3% y la proyección para los meses subsiguientes;

Vale mencionar adicionalmente que a los jubilados de la mínima con aportes se les aplicó el

82% móvil, que ha tenido poca trascendencia dado el retraso deliberado del Gobierno en la

actualización del SMVM y la limitada cantidad de beneficiarios que lo perciben. En octubre y

noviembre de 2019 este segmento de jubilados recibió $900.

Es posible además identificar el impacto de la decisión de modificar la fórmula de movilidad, lo

que se observa desde la línea vertical. La imposibilidad de reducir la inflación a lo largo del

tiempo implicó una fuerte caída del poder adquisitivo que nunca logró recuperarse.

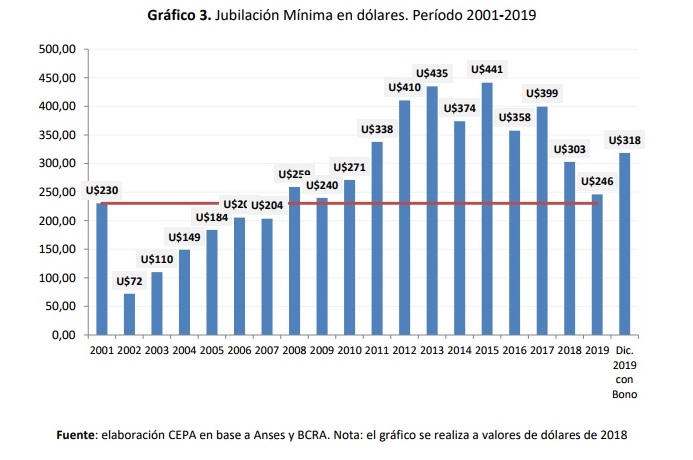

Si analizamos la evolución de la jubilación en dólares, la pérdida es significativa: la jubilación

actual implica la reducción de casi la mitad del promedio de la jubilación mínima en dólares

en 2015.

La evolución de precios de alimentos y medicamentos

La evolución de precios de alimentos y medicamentos

La medición de poder adquisitivo desarrollada en el apartado anterior no considera la canasta de consumo de las personas mayores en particular. Este grupo etario dedica, a diferencia del conjunto de la sociedad, ingentes recursos a la compra de alimentos y medicamentos.

De manera complementaria, se ven afectados por el aumento de los costos de materiales de salud como silla de ruedas, andador, etc. Por otra parte, hay que tener en cuenta los gastos en transporte dado que si bien la tarjeta sube tiene descuentos, las personas mayores en muchos casos deben utilizar taxis o remis por la disminución en la movilidad física. E incluír los servicios especializados como los cuidadores domiciliarios que no son cubiertos por casi ninguna Obra Social, y la alimentación terapéutica que tiene costos mayores que una dieta normal, tales

como la utilización de proteínas de alta absorción y rendimiento, dietas antihipertensivas, o específicas para personas con diabetes entre otras.

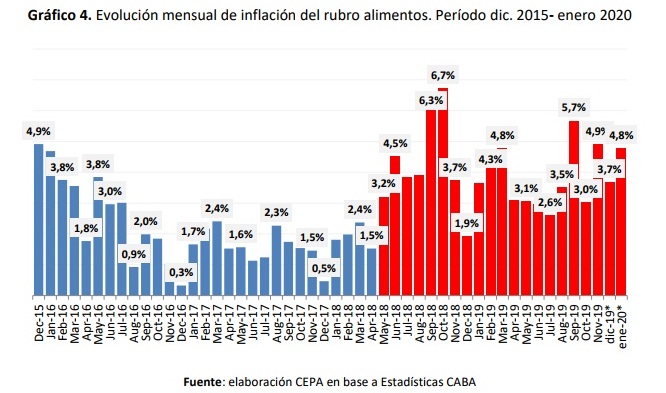

Comer y descomer

Entre noviembre de 2015 y enero de 2020, mientras que la jubilación aumentó 227% (343% si

se considera el bono), los alimentos incrementaron su precio 318%

En el gráfico a continuación es posible distinguir la dinámica del aumento de precios de

alimentos a partir de abril de 2018, post corrida cambiaria.

Presupuestar la receta

Presupuestar la receta

Mientras que la jubilación mínima en enero alcanzó los $ 14.068, lo que implica un aumento

de 268,1% entre mayo de 2015 y dicho mes (casi 400% si se considera el bono de $5.000), el

Precio de Venta al Público (PVP) de los principales medicamentos en el mismo período

alcanzó 455,0%, e incluso, con la cobertura de PAMI, el aumento asciende a 338,1%. Vale

recordar que el PAMI cubre la demanda de 4,9 millones de personas, de las cuales 4,4 millones

son personas de más de 60 años, habiendo en la Argentina cerca de 7 millones de adultos

mayores (Indec proyecciones).

El comportamiento reciente se modificó de manera sensible con el nuevo Gobierno: entre

mayo de 2015 y noviembre de 2019, el aumento acumulado de precios de medicamentos

alcanzó 490%, para luego reducirse en diciembre a 455%, manteniéndose los mismos valores

en el mes de enero. A la par, además del incremento de la jubilación en diciembre de 2019 a

través de la movilidad (llevando el aumento acumulado entre mayo de 2015 y diciembre de

2019 en adelante a 227%), se otorgaron dos bonos (diciembre y enero) por un monto

compensatorio de hasta $19.068 para todos aquellos que cobren por debajo de ese monto (lo

que implica para esos meses un incremento desde mayo de 2015 a diciembre/enero de 2020 de

343%). En el gráfico previo es posible distinguir la dinámica del aumento “preventivo” de precios pre electoral, con incrementos de 11,8%, 4,2%, 8,7% y 6% entre agosto y noviembre, y la decisión de reducción de precios (-6,1% en diciembre) y congelamiento en enero de 2020.

En el gráfico previo es posible distinguir la dinámica del aumento “preventivo” de precios pre electoral, con incrementos de 11,8%, 4,2%, 8,7% y 6% entre agosto y noviembre, y la decisión de reducción de precios (-6,1% en diciembre) y congelamiento en enero de 2020.

Los precios de PAMI no tuvieron el mismo derrotero, dado que a la par de la reducción de precios de medicamentos y posterior congelamiento, el valor para el afiliado de PAMI se incrementó entre noviembre de 2019 y enero de 2020 en 5,2%. Esto es el resultado de las modificaciones al Convenio –realizadas a través de actas complementarias – que realizó la gestión de Cambiemos el último año, y que llevó el ajuste de los precios PAMI de 0,70% del IPC en forma trimestral a 1,00 (por todo el IPC) y en los últimos tres meses, a IPC mensual más un punto. A ello se suman algunas recomposiciones de precios. El PVP PAMI por encima del PVP Público refleja la decisión del gobierno de Cambiemos no sólo de liberalizar el precio de los medicamentos sino además, la disposición de perjudicar doblemente a los adultos mayores mediante la firma de un convenio con múltiples mecanismos de actualizaciones y recomposiciones de precios.

La situación de los jubilados según segmento de ingresos

Jubilados por quintil de ingresos

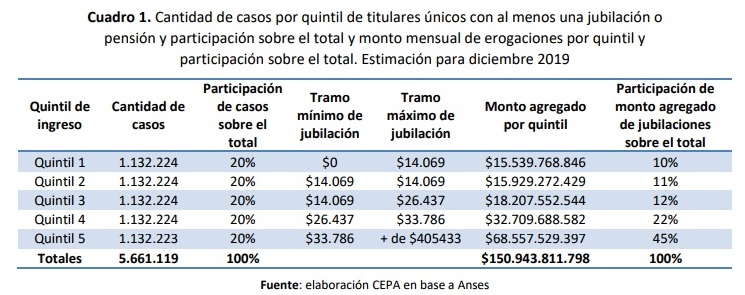

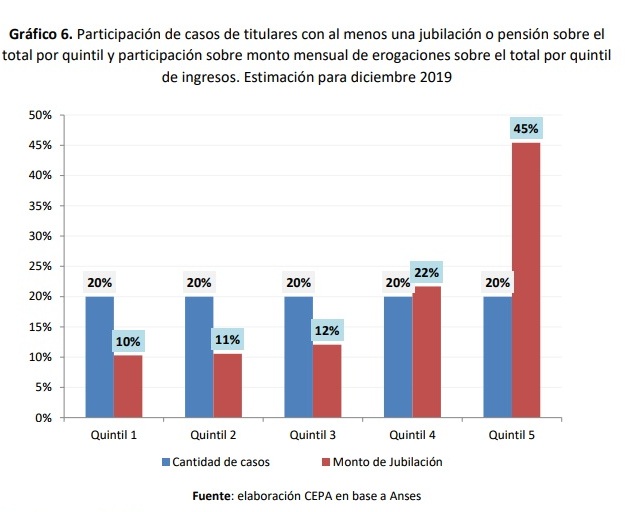

En el cuadro a continuación se observa que, en el total aproximado de titulares únicos con al

menos una jubilación o pensión (no incluye PNC ni PUAM) el 40% de los casos percibe $14.069

a los que hay que incorporar una porción del quintil 3 (10% aproximadamente) que tienen ese

mismo nivel de ingresos. Adicionalmente, es posible distinguir que el 80% de las jubilaciones se

encuentra por debajo de $33.786. Sólo un 20% de los jubilados cobra por encima de ese valor

pero sus ingresos superan incluso los $400 mil.

La participación sobre el ingreso total de cada uno de los quintiles muestra que mientras que el

40% de los jubilados de menores ingresos se queda con el 21% del total del dinero destinado

a las jubilaciones, el 20% de mayores ingresos se lleva el 45% del total. Derrotero por quintil

Derrotero por quintil

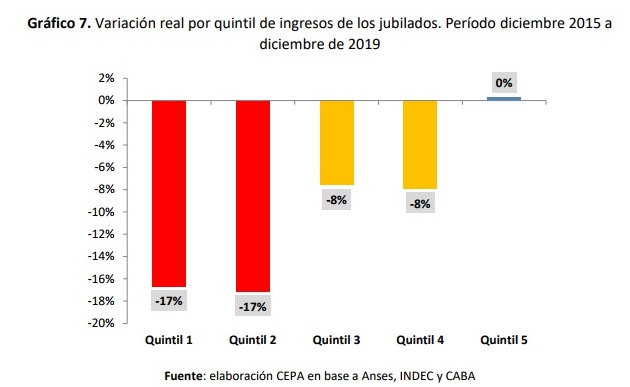

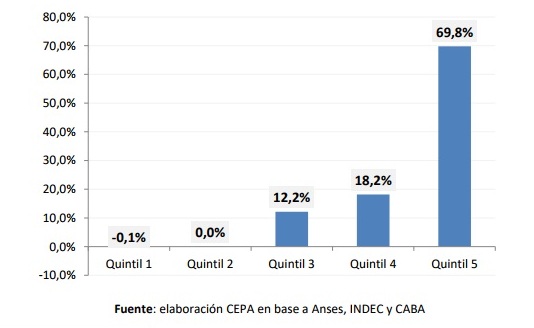

La pérdida de poder adquisitivo ha sido generalizada pero no uniforme. En análisis por

quintiles en los últimos 4 años, muestra que los dos primeros quintiles (el 40% de menores

ingresos) perdieron 18% en términos reales, mientras que los dos quintiles que siguen

perdieron 9% y el quintil de mayores ingresos empató contra la inflación. Es decir, la sensible

pérdida de poder adquisitivo no fue soportada de manera equitativa por el conjunto de

jubilados.

En este contexto, y desde el punto de vista macroeconómico, la decisión de incrementos

jubilatorios mencionadas por el Gobierno vía suma fija con algún porcentaje variable que

segmente por nivel de ingreso parece acertada.

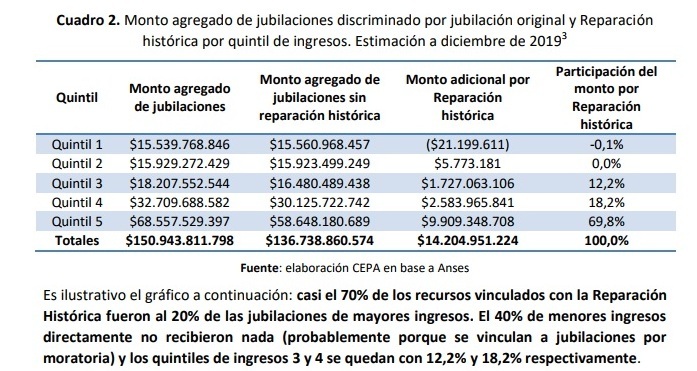

Pero ¿a qué se debe la variación diferencial de los ingresos de cada segmento? Si bien las

jubilaciones se actualizan, mayoritariamente, por movilidad, la variación del ingreso de cada

quintil no ha sido uniforme debido al impacto de la aplicación de la reparación histórica.

.

Ahora bien ¿Cuál ha sido el reparto del dinero destinado a la reparación histórica?

El análisis de la actualización en el mes de marzo

Hay dos debates respecto de la actualización jubilatoria del mes de marzo: si el anuncio implica un ajuste o no de los recursos destinados a las jubilaciones (en relación a la inflación y alternativamente en relación a la movilidad anterior), y a la par, como se realiza la distribución interna (por nivel de ingreso) de dichos recursos y su impacto. Arranquemos por este segundo tema para luego evaluar si existe o no ajuste en la medida anunciada

La distribución de la actualización

La discusión se concentra en cómo se aplica la suma fija y el complemento variable sobre los segmentos de jubilaciones. Esta cuestión no resulta menor: además del impacto sobre el bolsillo de cada uno de los jubilados y por ende del nivel de vida, de esa distribución depende apuntalar aún más el consumo. En ese sentido vale mencionar que una mayor mejora, en términos relativos, para los jubilados de menores ingresos favorece aún más al consumo, el principal componente de la actividad económica.

.

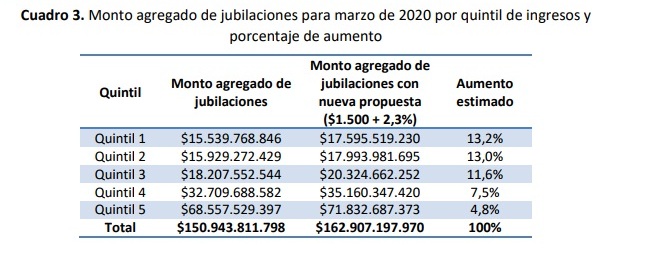

En virtud de lo mencionado, el incremento de un monto fijo de $1.500 más 2,3% implica un incremento de casi 8% de aumento respecto del monto agregado de jubilaciones previas, es decir, no habría pérdida de poder adquisitivo si se considera una estimación de inflación de 8,04%.

para el trimestre marzo-mayo de 2020.

Esta propuesta llevaría la jubilación mínima de los actuales $14.068 a $15.892 (con la fórmula

de movilidad ascendería a $15.694), es decir, unos $200 adicionales. Así entonces, el aumento para los primeros tres quintiles (el 60% de los casos) superaría la fórmula de la movilidad anterior, el cuarto quintil quedaría al nivel de la inflación estimada por CEPA y solo el 20% quedaría por debajo de la inflación.

Así entonces, el aumento para los primeros tres quintiles (el 60% de los casos) superaría la fórmula de la movilidad anterior, el cuarto quintil quedaría al nivel de la inflación estimada por CEPA y solo el 20% quedaría por debajo de la inflación.

Considerando esta estructura de distribución de jubilaciones, el aumento implicaría una reducción del monto de jubilaciones agregadas de unos $5.500 millones. ¿Ajuste o mejora de las jubilaciones?

¿Ajuste o mejora de las jubilaciones?

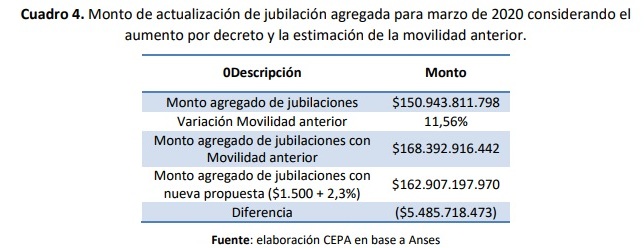

En segundo debate implica discutir si hay ajuste en las jubilaciones en términos agregados. La

masa agregada de jubilaciones alcanza un incremento de casi 8%, mientras que la inflación

estimada según CEPA para el período marzo-mayo de 2020 podría sumar el mismo incremento

de 8%6

, entonces no se puede hablar de ajuste sobre los jubilados.

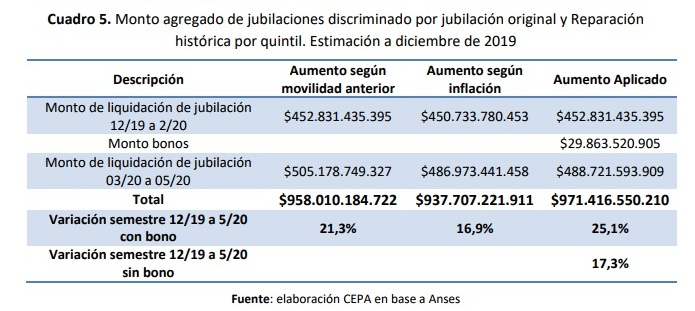

Si se analiza el semestre diciembre de 2019 a mayo de 2020, se percibe que la movilidad de

diciembre más el aumento por decreto de marzo implica un incremento de 17,3% que alcanza

25,1% si se considera el bono.

Considerando una inflación de 16,9% para ese semestre7

, la actualización de diciembre más el

aumento de marzo queda por encima, recuperándose 0,4% de poder adquisitivo sin considerar

el bono y 8 puntos porcentuales si se considera el bono.

Finalmente, si se considera la movilidad anterior, el nuevo esquema implica casi 4 puntos

porcentuales por encima si se considera el bono de diciembre y enero y casi 4 puntos menos si

no se toma en cuenta el bono.

Agencia MTR

Agencia MTR